ථගа¶Йа¶Ь а¶ђа¶ња¶ЄаІНටඌа¶∞ගට

඙аІНа¶∞а¶Хඌපගට а¶єа¶≤аІЛ а¶Ѓа¶Ња¶єа¶ЃаІБබаІБа¶≤ а¶За¶Єа¶≤а¶Ња¶ЃаІЗа¶∞ ථටаІБථ а¶ђа¶З а¶ђа¶Ња¶Ва¶≤ඌබаІЗපаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є

බаІЗපаІЗа¶∞ а¶Еа¶∞аІНඕථаІИටගа¶Х а¶У а¶Єа¶Ња¶Ѓа¶Ња¶Ьа¶ња¶Х ථගа¶∞ඌ඙ටаІНටඌඃඊ а¶Па¶ђа¶В а¶Па¶Ха¶Яа¶њ а¶Ха¶≤аІНа¶ѓа¶Ња¶£а¶Ха¶∞ а¶∞а¶Ња¶ЈаІНа¶ЯаІНа¶∞ а¶ЧආථаІЗ а¶ђаІАа¶Ѓа¶Ња¶∞ а¶ђа¶єаІБа¶ЃаІВа¶ЦаІА а¶≠аІВа¶Ѓа¶ња¶Ха¶Њ а¶∞а¶ѓа¶ЉаІЗа¶ЫаІЗа•§ а¶ђаІАа¶Ѓа¶Њ а¶ЦඌටаІЗа¶∞ а¶ЙථаІНථඃඊථ а¶У а¶Єа¶ЃаІН඙аІНа¶∞а¶Єа¶Ња¶∞а¶£аІЗ а¶ђа¶ња¶™а¶£а¶® а¶ђаІНа¶ѓа¶ђа¶ЄаІНඕඌ а¶ђа¶єаІБа¶ЃаІБа¶ЦаІАа¶Ха¶∞а¶£аІЗа¶∞ а¶≤а¶ХаІНа¶ЈаІНа¶ѓаІЗ а¶ђаІАа¶Ѓа¶Њ а¶ЙථаІНථඃඊථ а¶У ථගඃඊථаІНටаІНа¶∞а¶£ а¶Ха¶∞аІНටаІГ඙а¶ХаІНа¶Ј а¶ђа¶Ња¶Ва¶≤ඌබаІЗපаІЗ а¶Ха¶∞аІН඙аІЛа¶∞аІЗа¶Я а¶Па¶ЬаІЗථаІНа¶Я а¶єа¶ња¶ЄаІЗа¶ђаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶ХаІЗа¶∞ а¶Ѓа¶Ња¶ІаІНа¶ѓа¶ЃаІЗ а¶ђаІАа¶Ѓа¶Њ а¶™а¶£аІНа¶ѓ а¶ђа¶ња¶™а¶£а¶®аІЗа¶∞ а¶ЙබаІНа¶ѓаІЛа¶Ч а¶ЧаІНа¶∞а¶єа¶£ а¶Ха¶∞аІЗа¶ЫаІЗа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶ХаІЗа¶∞ а¶Ѓа¶Ња¶ІаІНа¶ѓа¶ЃаІЗ а¶ђаІАа¶Ѓа¶Њ а¶ђа¶ња¶ХаІНа¶∞а¶ѓа¶ЉаІЗа¶∞ а¶Па¶Х а¶Еа¶≠ගථඐ ඙බаІН඲ටගа¶∞ ථඌඁ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Єа•§ а¶ѓа¶Ња¶∞ а¶Ѓа¶Ња¶ІаІНа¶ѓа¶ЃаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Х а¶У а¶ђаІАа¶Ѓа¶Ња¶Ха¶Ња¶∞аІАа¶∞ а¶ѓаІМඕ ඙аІНа¶∞а¶ЪаІЗа¶ЈаІНа¶Яа¶Ња¶ѓа¶Љ а¶ЧаІНа¶∞а¶Ња¶єа¶Ха¶Ча¶£ බаІНа¶∞аІБට а¶У ථගа¶∞аІНа¶≠а¶∞а¶ѓаІЛа¶ЧаІНа¶ѓ а¶ђаІАа¶Ѓа¶Њ а¶ЄаІЗа¶ђа¶Њ а¶ЧаІНа¶∞а¶єа¶£ а¶Ха¶∞ටаІЗ ඙ඌа¶∞а¶ђаІЗа•§ а¶ѓаІБа¶ХаІНටа¶∞а¶Ња¶ЬаІНа¶ѓ, а¶ЂаІНа¶∞ඌථаІНа¶Є, а¶Зටඌа¶≤а¶њ, а¶Ьа¶Ња¶∞аІНඁඌථග, а¶ЄаІН඙аІЗථ, ථаІЗබඌа¶∞а¶≤аІНඃඌථаІНа¶°а¶ЄаІЗа¶∞ ඁටаІЛ බаІЗපаІЗа¶∞ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶ЧаІБа¶≤аІЛ ථගа¶Ьа¶ЄаІНа¶ђ а¶™а¶£аІНа¶ѓаІЗа¶∞ ඙ඌපඌ඙ඌපග а¶ђаІАа¶Ѓа¶Ња¶™а¶£аІНа¶ѓа¶У а¶ђа¶ња¶ХаІНа¶∞а¶њ а¶Ха¶∞аІЗ а¶Па¶ђа¶В а¶ђа¶Ња¶Ва¶≤ඌබаІЗපаІЗа¶У а¶Па¶∞ ඐගපඌа¶≤ а¶Єа¶ЃаІНа¶≠ඌඐථඌ а¶∞аІЯаІЗа¶ЫаІЗа•§

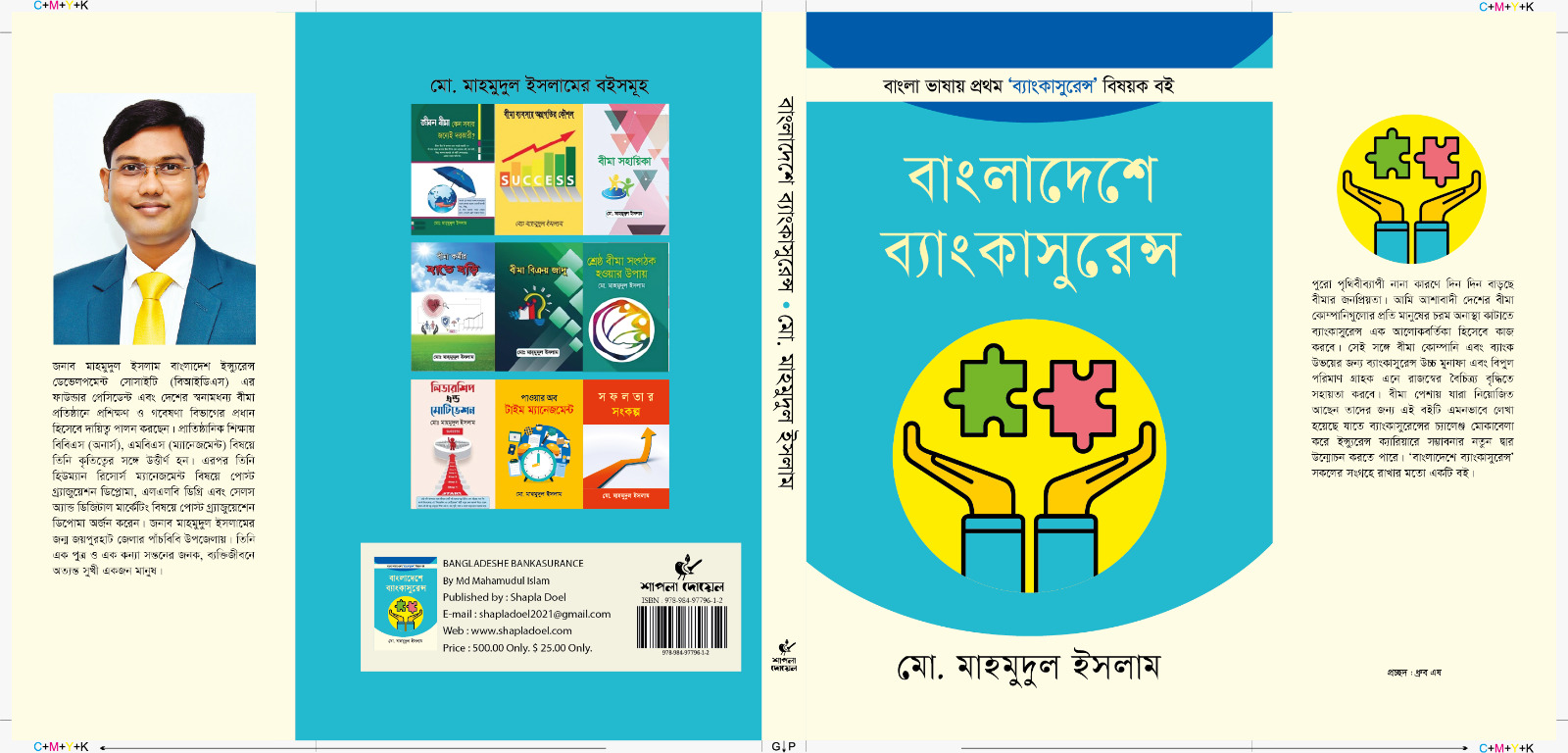

බаІЗපаІЗа¶∞ а¶ЄаІНඐථඌඁ඲ථаІНа¶ѓ а¶ђаІАа¶Ѓа¶Њ ඙аІНа¶∞ටගඣаІНආඌථаІЗ ඙аІНа¶∞පගа¶ХаІНа¶Ја¶£ а¶У а¶Ча¶ђаІЗа¶Ја¶£а¶Њ а¶ђа¶ња¶≠а¶Ња¶ЧаІЗа¶∞ ඙аІНа¶∞඲ඌථ а¶єа¶ња¶ЄаІЗа¶ђаІЗ а¶Ха¶∞аІНа¶Ѓа¶∞ට а¶ЃаІЛ. а¶Ѓа¶Ња¶єа¶ЃаІБබаІБа¶≤ а¶За¶Єа¶≤а¶Ња¶Ѓ ටඌа¶∞ ථගඃඊඁගට а¶≤аІЗа¶ЦථаІА а¶У ඙аІНа¶∞පගа¶ХаІНа¶Ја¶£аІЗа¶∞ а¶Ѓа¶Ња¶ІаІНа¶ѓа¶ЃаІЗ а¶ђаІАа¶Ѓа¶Њ පගа¶≤аІН඙аІЗа¶∞ а¶ЙථаІНථඃඊථаІЗ ථගа¶∞а¶≤а¶Є а¶≠а¶Ња¶ђаІЗ а¶Ха¶Ња¶Ь а¶Ха¶∞аІЗ а¶ѓа¶Ња¶ЪаІНа¶ЫаІЗа¶®а•§ а¶Па¶Яа¶њ ටඌа¶∞ а¶≤аІЗа¶Ца¶Њ аІІаІ¶а¶Ѓ а¶ђа¶За•§ а¶≤аІЗа¶Ца¶Х а¶ђа¶≤аІЗථ- а¶ђа¶Ња¶Ва¶≤а¶Њ а¶≠а¶Ња¶Ја¶ЊаІЯ ඙аІНа¶∞ඕඁ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ђа¶ња¶Ја¶Ја¶Х а¶ђа¶З вАЬа¶ђа¶Ња¶Ва¶≤ඌබаІЗපаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄвАЭа•§ а¶Па¶З а¶ђа¶За¶Яа¶њ а¶Пඁථа¶≠а¶Ња¶ђаІЗ а¶≤аІЗа¶Ца¶Њ а¶єа¶ѓа¶ЉаІЗа¶ЫаІЗ а¶ѓаІЗ, а¶ђаІНа¶ѓа¶Ња¶Ва¶Х а¶У а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶ЄаІЗ а¶Єа¶ЃаІН඙аІГа¶ХаІНට а¶Ха¶∞аІНа¶ЃаІА-а¶Ха¶∞аІНа¶Ѓа¶Ха¶∞аІНටඌа¶Ча¶£ а¶Й඙а¶ХаІГට а¶єа¶ђа¶Ња¶∞ ඙ඌපඌ඙ඌපග а¶ѓа¶Ња¶∞а¶Њ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗ а¶ХаІНа¶ѓа¶Ња¶∞а¶ња¶ѓа¶Ља¶Ња¶∞ а¶ЧධඊටаІЗ а¶Ъඌථ ටඌබаІЗа¶∞ ඐගපаІЗа¶Ј а¶Єа¶єа¶Ња¶ѓа¶Ља¶Х а¶єа¶ђаІЗа•§ а¶Па¶Ыа¶ЊаІЬа¶Ња¶У а¶ђа¶ЗටаІЗ ඐගපаІЗа¶Ј а¶Ха¶ња¶ЫаІБ а¶ђа¶ња¶Ја¶ѓа¶ЉаІЗ а¶Жа¶≤аІЛа¶Х඙ඌට а¶Ха¶∞а¶Њ а¶єа¶ѓа¶ЉаІЗа¶ЫаІЗ, ඃඌටаІЗ ඙аІНа¶∞ටගඃаІЛа¶ЧගටඌඁаІВа¶≤а¶Х а¶ђа¶Ња¶Ьа¶Ња¶∞аІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Х а¶У а¶ђаІАа¶Ѓа¶Њ а¶Ха¶∞аІНа¶Ѓа¶Ха¶∞аІНටඌ а¶Йа¶≠а¶ѓа¶ЉаІЗ ථගа¶Ь ථගа¶Ь а¶Еа¶ђа¶ЄаІНඕඌථаІЗ ඙аІЗපඌа¶Чට а¶Єа¶Ња¶Ђа¶≤аІНа¶ѓ බаІЗа¶ЦඌටаІЗ ඙ඌа¶∞аІЗа•§ вАЬа¶ђа¶Ња¶Ва¶≤ඌබаІЗපаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄвАЭ а¶Єа¶Ха¶≤аІЗа¶∞ а¶Єа¶Ва¶ЧаІНа¶∞а¶єаІЗ а¶∞а¶Ња¶Ца¶Ња¶∞ ඁටаІЛ а¶Па¶Ха¶Яа¶њ а¶ђа¶За•§

вАЬа¶ђа¶Ња¶Ва¶≤ඌබаІЗපаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄвАЭ а¶ђа¶ЗаІЯаІЗа¶∞ а¶ЄаІВа¶ЪаІА඙ටаІНа¶∞:

аІІа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Х

аІ®а•§ а¶ђаІАа¶Ѓа¶Њ

аІ©а•§ а¶ЬаІАඐථ а¶ђаІАа¶Ѓа¶Њ

аІ™а•§ а¶Єа¶Ња¶Іа¶Ња¶∞а¶£ а¶ђаІАа¶Ѓа¶Њ

аІЂа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ХаІА?

аІђа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶Зටගයඌඪ

аІ≠а•§ а¶ђа¶єа¶ња¶Г ඐගපаІНа¶ђаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є

аІЃа•§ а¶ђаІАа¶Ѓа¶Њ පගа¶≤аІН඙аІЗа¶∞ а¶ЯаІЗа¶Ха¶Єа¶З а¶ЙථаІНථඃඊථаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є

аІѓа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є ථаІАටගඁඌа¶≤а¶Ња¶∞ а¶ЙබаІНබаІЗපаІНа¶ѓ

аІІаІ¶а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶ХаІЗа¶∞ а¶ЬථаІНа¶ѓ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ЄаІБа¶ђа¶ња¶Іа¶Њ

аІІаІІа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Х а¶ЧаІНа¶∞а¶Ња¶єа¶ХබаІЗа¶∞ а¶ЬථаІНа¶ѓ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ЄаІБа¶ђа¶ња¶Іа¶Њ

аІІаІ®а•§ а¶ђаІАа¶Ѓа¶Њ ඙аІНа¶∞ටගඣаІНආඌථаІЗа¶∞ а¶ЬථаІНа¶ѓ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ЄаІБа¶ђа¶ња¶Іа¶Њ

аІІаІ©а•§ а¶ђаІАа¶Ѓа¶Њ а¶ђа¶ња¶ХаІНа¶∞а¶ѓа¶ЉаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Х а¶Ха¶∞аІНа¶Ѓа¶Ха¶∞аІНටඌа¶∞ ඙аІНа¶∞ටගඐථаІНа¶Іа¶Хටඌ

аІІаІ™а•§ а¶ђаІАа¶Ѓа¶Њ ඙аІЗපඌа¶ЬаІАа¶ђаІАබаІЗа¶∞ а¶ЬථаІНа¶ѓ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ХаІА а¶Єа¶Ѓа¶ЄаІНа¶ѓа¶Њ ථඌа¶Ха¶њ а¶Єа¶ЃаІНа¶≠ඌඐථඌ ?

аІІаІЂа•§ а¶ђаІАа¶Ѓа¶Њ පගа¶≤аІН඙аІЗа¶∞ а¶ЄаІАа¶Ѓа¶Ња¶єаІАථ а¶Єа¶ЃаІНа¶≠ඌඐථඌ

аІІаІђа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶ЄаІБа¶ђа¶ња¶Іа¶Њ

аІІаІ≠а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶ЪаІНа¶ѓа¶Ња¶≤аІЗа¶ЮаІНа¶Ь

аІІаІЃа•§ а¶ђа¶Ња¶Ва¶≤ඌබаІЗපаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶Єа¶ЃаІНа¶≠ඌඐථඌ

аІІаІѓа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є ඙аІНа¶∞а¶ђа¶∞аІНටථаІЗ а¶ђа¶ња¶Жа¶∞඙ගධග а¶Єа¶Ња¶∞аІНа¶ХаІБа¶≤а¶Ња¶∞ а¶≤аІЗа¶Яа¶Ња¶∞ ථа¶В-аІ≠аІ™

аІ®аІ¶а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є ඙аІНа¶∞а¶ђа¶∞аІНටථаІЗ а¶ђа¶Ња¶Ва¶≤ඌබаІЗප а¶ђаІНа¶ѓа¶Ња¶Ва¶ХаІЗа¶∞ ඙аІНа¶∞а¶ЬаІНа¶Юඌ඙ථ

аІ®аІІа•§ а¶Ха¶∞аІН඙аІЛа¶∞аІЗа¶Я а¶Па¶ЬаІЗථаІНа¶ЯаІЗа¶∞ а¶ѓаІЛа¶ЧаІНඃටඌ

аІ®аІ®а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ђаІНа¶ѓа¶ђа¶Єа¶ЊаІЯ а¶ђаІНа¶ѓа¶Ња¶Ва¶ХаІЗа¶∞ а¶ѓаІЛа¶ЧаІНඃටඌа¶∞ ඁඌථබථаІНа¶°

аІ®аІ©а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ЪаІБа¶ХаІНටග, а¶Єа¶ВපаІЛ඲ථ, ථඐඌаІЯථ а¶Па¶ђа¶В ඐඌටගа¶≤

аІ®аІ™а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶Ха¶Ња¶∞аІНа¶ѓа¶ХаІНа¶∞а¶Ѓ ඙а¶∞а¶ња¶Ъа¶Ња¶≤ථඌа¶∞ а¶ЬථаІНа¶ѓ а¶≤а¶Ња¶За¶ЄаІЗථаІНа¶Є ඙аІНа¶∞බඌථ, ථඐඌඃඊථ а¶У ඐඌටගа¶≤

аІ®аІЂа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶ХаІЗа¶∞ а¶ЬථаІНа¶ѓ а¶Жа¶Ъа¶∞а¶£а¶ђа¶ња¶Іа¶њ

аІ®аІђа•§ а¶Ъа¶ња¶Ђ а¶ђаІНа¶ѓа¶Ња¶Ва¶ХඌථаІНа¶ЄаІБа¶∞аІЗථаІНа¶Є а¶Еа¶Ђа¶ња¶Єа¶Ња¶∞аІЗа¶∞ а¶ѓаІЛа¶ЧаІНඃටඌ

аІ®аІ≠а•§ а¶Ъа¶ња¶Ђ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶Еа¶Ђа¶ња¶Єа¶Ња¶∞аІЗа¶∞ а¶Жа¶Ъа¶∞а¶£а¶ђа¶ња¶Іа¶њ

аІ®аІЃа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ЃаІНඃඌථаІЗа¶Ьа¶Ња¶∞/а¶Еа¶Ђа¶ња¶Єа¶Ња¶∞аІЗа¶∞ а¶ѓаІЛа¶ЧаІНඃටඌ

аІ®аІѓа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ЃаІНඃඌථаІЗа¶Ьа¶Ња¶∞/а¶Еа¶Ђа¶ња¶Єа¶Ња¶∞аІЗа¶∞ а¶Жа¶Ъа¶∞а¶£а¶ђа¶ња¶Іа¶њ

аІ©аІ¶а•§ а¶Ха¶Ња¶∞а¶Њ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶ЧаІНа¶∞а¶Ња¶єа¶Х යටаІЗ ඙ඌа¶∞а¶ђаІЗ

аІ©аІІа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶Жа¶Уටඌа¶≠аІБа¶ХаІНට а¶ђаІАа¶Ѓа¶Њ а¶™а¶£аІНа¶ѓ

аІ©аІ®а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶ђаІАа¶Ѓа¶Њ ඙а¶∞а¶ња¶Ха¶≤аІН඙ ඙аІНа¶∞а¶£а¶ѓа¶Ља¶®аІЗ ථගа¶∞аІНබаІЗපථඌ

аІ©аІ©а•§ ඙аІНа¶∞ටගඣаІНආඌථаІЗ а¶ЧаІНа¶∞аІБ඙ а¶ђаІАа¶Ѓа¶Њ а¶Ха¶∞а¶Њ ඕඌа¶Ха¶≤аІЗ а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ ඙аІНа¶∞аІЯаІЛа¶Ьථ а¶Жа¶ЫаІЗ а¶ХаІА?

аІ©аІ™а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗ а¶ђаІАа¶Ѓа¶Њ а¶ђа¶ња¶ХаІНа¶∞а¶ѓа¶Љ ඙බаІН඲ටග

аІ©аІЂа•§ а¶Ха¶∞аІН඙аІЛа¶∞аІЗа¶Я а¶Па¶ЬаІЗථаІНа¶Я а¶ѓаІЗа¶Єа¶Ха¶≤ а¶ЧаІНа¶∞а¶Ња¶єа¶ХаІЗа¶∞ ථගа¶Ха¶Я а¶ђаІАа¶Ѓа¶Њ а¶ђа¶ња¶ХаІНа¶∞аІЯ а¶Ха¶∞ටаІЗ ඙ඌа¶∞а¶ђаІЗ ථඌ

аІ©аІђа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗ а¶≠аІЛа¶ХаІНටඌа¶∞ а¶ЄаІБа¶∞а¶ХаІНа¶Ја¶Њ

аІ©аІ≠а•§ а¶Ха¶Цථ а¶ЬаІАඐථ а¶ђаІАа¶Ѓа¶Њ ඙а¶≤а¶ња¶Єа¶њ පаІБа¶∞аІБ ඕаІЗа¶ХаІЗа¶З ඐඌටගа¶≤ а¶ђа¶≤аІЗ а¶Ча¶£аІНа¶ѓ а¶єаІЯ

аІ©аІЃа•§ а¶Ха¶∞аІН඙аІЛа¶∞аІЗа¶Я а¶Па¶ЬаІЗථаІНа¶Я (а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є) а¶Па¶∞ а¶Хඁගපථ

аІ©аІѓа•§ а¶ђаІАа¶Ѓа¶Њ а¶ђа¶ња¶™а¶£а¶® а¶ЗපටаІЗа¶єа¶Ња¶∞ а¶У а¶ђа¶ња¶ХаІНа¶∞а¶ѓа¶Љ а¶Єа¶Ња¶Ѓа¶ЧаІНа¶∞аІА

аІ™аІ¶а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶Еа¶ђа¶≤а¶ња¶Цථ ඙аІНа¶∞а¶ХаІНа¶∞а¶ња¶ѓа¶Ља¶Њ

аІ™аІІа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ЪаІБа¶ХаІНටගа¶∞ а¶ђа¶ња¶ЈаІЯа¶ђа¶ЄаІНටаІБ

аІ™аІ®а•§ а¶ђаІАа¶Ѓа¶Ња¶Ха¶Ња¶∞аІА а¶У а¶Ха¶∞аІН඙аІЛа¶∞аІЗа¶Я а¶Па¶ЬаІЗථаІНа¶ЯаІЗа¶∞ а¶Ѓа¶ІаІНа¶ѓаІЗ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є а¶ЪаІБа¶ХаІНටග

аІ™аІ©а•§ а¶ђаІАа¶Ѓа¶Њ බඌඐග ඙аІНа¶∞а¶ХаІНа¶∞а¶ња¶ѓа¶Ља¶Ња¶Ха¶∞а¶£

аІ™аІ™а•§ а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є а¶ХаІЛа¶ЃаІН඙ඌථග а¶Ха¶Цථ а¶ЧаІНа¶∞а¶Ња¶єа¶ХаІЗа¶∞ а¶ЃаІГටаІНа¶ѓаІБ බඌඐග ඙аІНа¶∞ටаІНа¶ѓа¶Ња¶ЦаІНඃඌථ а¶Ха¶∞ටаІЗ ඙ඌа¶∞аІЗ

аІ™аІЂа•§ а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є а¶ХаІЛа¶ЃаІН඙ඌථග а¶Ха¶Цථ а¶ђаІАа¶Ѓа¶Њ ඙а¶≤а¶ња¶Єа¶ња¶∞ а¶Яа¶Ња¶Ха¶Њ а¶ђа¶Ња¶ЬаІЗаІЯඌ඙аІНට а¶Ха¶∞ටаІЗ ඙ඌа¶∞аІЗ

аІ™аІђа•§ а¶ђаІАа¶Ѓа¶Њ බඌඐග ථගа¶∞аІНබගඣаІНа¶Я а¶Єа¶ЃаІЯаІЗ ඙а¶∞ගපаІЛа¶І ථඌ а¶Ха¶∞а¶≤аІЗ පටа¶Ха¶∞а¶Њ а¶Хට ඙ඌа¶∞а¶ЄаІЗථаІНа¶Я а¶ЄаІБබඪය බඌඐග ඙а¶∞ගපаІЛа¶І а¶Ха¶∞а¶ђаІЗ?

аІ™аІ≠а•§ а¶Ха¶∞аІН඙аІЛа¶∞аІЗа¶Я а¶Па¶ЬаІЗථаІНа¶ЯаІЗа¶∞ (а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є) ඙ඌа¶≤ථаІАа¶ѓа¶Љ а¶ђа¶ња¶Ја¶ѓа¶Ља¶Ња¶ђа¶≤аІА

аІ™аІЃа•§ а¶ђаІАа¶Ѓа¶Њ а¶ЧаІНа¶∞а¶Ња¶єа¶Х а¶ђаІАа¶Ѓа¶Њ බඌඐග ථඌ ඙аІЗа¶≤аІЗ а¶ХаІЛඕඌඃඊ а¶Еа¶≠а¶ња¶ѓаІЛа¶Ч а¶Ха¶∞а¶ђаІЗථ?

аІ™аІѓа•§ а¶ђаІАа¶Ѓа¶Њ а¶ЧаІНа¶∞а¶Ња¶єа¶Х а¶ХаІА а¶ХаІА а¶ђа¶ња¶Ја¶ѓа¶ЉаІЗа¶∞ а¶Еа¶≠а¶ња¶ѓаІЛа¶Ч බඌаІЯаІЗа¶∞ а¶Ха¶∞ටаІЗ ඙ඌа¶∞аІЗථ?

аІЂаІ¶а•§ а¶ђаІАа¶Ѓа¶Њ а¶ЧаІНа¶∞а¶Ња¶єа¶ХаІЗа¶∞ а¶єа¶ѓа¶Ља¶∞ඌථග а¶ХඁඌටаІЗ ඙аІНа¶∞аІЯаІЛа¶Ьථ а¶ЗථаІНа¶ЄаІБа¶∞а¶ЯаІЗа¶Х

аІЂаІІа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶Є බඌඐග а¶Єа¶Ва¶ХаІНа¶∞ඌථаІНට а¶Еа¶≠а¶ња¶ѓа¶Ња¶Ч ථගඪаІН඙ටаІНටග

аІЂаІ®а•§ а¶ХаІЗථаІНබаІНа¶∞аІАа¶ѓа¶Љ а¶ђаІНа¶ѓа¶Ња¶Ва¶Х

аІЂаІ©а•§ а¶∞а¶Ња¶ЈаІНа¶ЯаІНа¶∞ඃඊඌටаІНට а¶ђа¶Ња¶£а¶ња¶ЬаІНа¶ѓа¶ња¶Х а¶ђаІНа¶ѓа¶Ња¶Ва¶Х

аІЂаІ™а•§ а¶ђаІЗа¶Єа¶∞а¶Ха¶Ња¶∞а¶њ а¶ђа¶Ња¶£а¶ња¶ЬаІНа¶ѓа¶ња¶Х а¶ђаІНа¶ѓа¶Ња¶Ва¶Х

аІЂаІЂа•§ а¶ђаІЗа¶Єа¶∞а¶Ха¶Ња¶∞а¶њ а¶ђа¶Ња¶£а¶ња¶ЬаІНа¶ѓа¶ња¶Х а¶За¶Єа¶≤а¶Ња¶ЃаІА а¶ђаІНа¶ѓа¶Ња¶Ва¶Х

аІЂаІђа•§ ඐගබаІЗපග а¶ђа¶Ња¶£а¶ња¶ЬаІНа¶ѓа¶ња¶Х а¶ђаІНа¶ѓа¶Ња¶Ва¶Х

аІЂаІ≠а•§ ඐගපаІЗඣඌඃඊගට а¶ђаІНа¶ѓа¶Ња¶Ва¶Х

аІЂаІЃа•§ а¶Е-ටඌа¶≤а¶ња¶Ха¶Ња¶≠аІБа¶ХаІНට а¶ђаІНа¶ѓа¶Ња¶Ва¶Х

аІЂаІѓа•§ а¶∞а¶Ња¶ЈаІНа¶ЯаІНа¶∞ඃඊඌටаІНට а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є

аІђаІ¶а•§ ඐගබаІЗපග а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є

аІђаІІа•§ බаІЗපග а¶У ඐගබаІЗපග а¶ѓаІМඕ а¶Ѓа¶Ња¶≤а¶ња¶Хඌථඌ඲аІАථ а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є

аІђаІ®а•§ а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є

аІђаІ©а•§ а¶За¶Єа¶≤а¶Ња¶ЃаІА а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є

аІђаІ™а•§ а¶∞а¶Ња¶ЈаІНа¶ЯаІНа¶∞ඃඊඌටаІНට ථථ-а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є

аІђаІЂа•§ ථථ-а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є

аІђаІђа•§ а¶За¶Єа¶≤а¶Ња¶ЃаІА ථථ-а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є

аІђаІ≠а•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶Єа¶ЩаІНа¶ЧаІЗ а¶Єа¶ЃаІН඙а¶∞аІНа¶Ха¶ѓаІБа¶ХаІНට а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ, аІ®аІ¶аІІаІ¶ а¶Па¶∞ а¶Іа¶Ња¶∞а¶Ња¶Єа¶ЃаІВа¶є:

¬†(аІІ) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ, аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІІаІђ а¶Іа¶Ња¶∞а¶Њ

а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є а¶Па¶∞ а¶ЬථаІНа¶ѓ ඙аІНа¶∞а¶ња¶Ѓа¶њаІЯа¶Ња¶Ѓ а¶єа¶Ња¶∞аІЗа¶∞ ඃඕඌа¶∞аІНඕටඌ¬†

¬†(аІ®) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ, аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІІаІ≠ а¶Іа¶Ња¶∞а¶Њ

ථථ-а¶≤а¶Ња¶За¶Ђ а¶ЗථаІНа¶ЄаІНа¶ѓаІБа¶∞аІЗථаІНа¶Є а¶Па¶∞ а¶ЬථаІНа¶ѓ ඙аІНа¶∞а¶ња¶Ѓа¶њаІЯа¶Ња¶Ѓ а¶єа¶Ња¶∞ ථගа¶∞аІНа¶Іа¶Ња¶∞а¶£¬†

¬†(аІ©) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ, аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІ®аІ≠ а¶Іа¶Ња¶∞а¶Њ

а¶єа¶ња¶Єа¶Ња¶ђ а¶ЄаІНඕගටග඙ටаІНа¶∞

¬†(аІ™) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІЂаІ≠ а¶Іа¶Ња¶∞а¶Њ

а¶ђаІАа¶Ѓа¶Њ ඙а¶≤а¶ња¶Єа¶њ а¶ЧаІНа¶∞а¶Ња¶єа¶Х а¶Ха¶∞аІНටаІГа¶Х ඁථаІЛථаІЯථ

¬†(аІЂ) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ, аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІЂаІЃ а¶Іа¶Ња¶∞а¶Њ

а¶ђаІНа¶ѓа¶ђа¶Єа¶Њ а¶Єа¶Ва¶ЧаІНа¶∞а¶єаІЗа¶∞ а¶ЙබаІНබаІЗපаІНа¶ѓаІЗ а¶Хඁගපථ а¶Ха¶ња¶Ва¶ђа¶Њ а¶ЕථаІНа¶ѓ а¶ХаІЛථ ඙аІНа¶∞а¶Ха¶Ња¶∞ ඙ඌа¶∞ගපаІНа¶∞а¶Ѓа¶ња¶Х ඙а¶∞ගපаІЛа¶ІаІЗ ඐග඲ගථගඣаІЗа¶І¬†

¬†(аІђ) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ, аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІЂаІѓ а¶Іа¶Ња¶∞а¶Њ

а¶Хඁගපථ а¶ђаІНа¶ѓаІЯаІЗа¶∞ а¶ЄаІАа¶Ѓа¶Њ¬†

¬†(аІ≠) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІђаІЃ а¶Іа¶Ња¶∞а¶Њ

බаІБа¶З а¶ђаІОа¶Єа¶∞ а¶ЙටаІНටа¶∞ ඙а¶≤а¶ња¶Єа¶њ а¶ЕඪටаІНа¶ѓ ටඕаІНа¶ѓ ඙аІНа¶∞බඌථаІЗа¶∞ а¶Ха¶Ња¶∞а¶£аІЗ ඙аІНа¶∞පаІНථඪඌ඙аІЗа¶ХаІНа¶Ј ථඌ а¶Ха¶∞а¶Њ

¬†(аІЃ) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ, аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІ≠аІ® а¶Іа¶Ња¶∞а¶Њ

а¶ђа¶ња¶≤а¶ЃаІНа¶ђаІЗ බඌඐаІА ඙а¶∞ගපаІЛа¶ІаІЗа¶∞ а¶ЄаІБබ

¬†(аІѓ) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІЃаІЃ а¶Іа¶Ња¶∞а¶Њ

඙аІНа¶∞ටаІНа¶ѓа¶∞аІНа¶™а¶£ а¶ЃаІВа¶≤аІНа¶ѓ а¶Еа¶∞аІНа¶Ьථ

¬†(аІІаІ¶) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІѓаІ® а¶Іа¶Ња¶∞а¶Њ

а¶ђа¶Ња¶ЬаІЗаІЯඌ඙аІНටа¶Ха¶∞а¶£

¬†(аІІаІІ) а¶ђаІАа¶Ѓа¶Њ а¶Жа¶Зථ, аІ®аІ¶аІІаІ¶ а¶Па¶∞ аІІаІ®аІ™ а¶Іа¶Ња¶∞а¶Њ

а¶ђаІАа¶Ѓа¶Њ а¶Па¶ЬаІЗථаІНа¶Я ථගаІЯаІЛа¶Ч

аІђаІЃа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶Єа¶ЩаІНа¶ЧаІЗ а¶Єа¶ЃаІН඙а¶∞аІНа¶Ха¶ѓаІБа¶ХаІНට а¶ђаІНа¶ѓа¶Ња¶Ва¶Х-а¶ХаІЛа¶ЃаІН඙ඌථаІА а¶Жа¶Зථ, аІІаІѓаІѓаІІ а¶Па¶∞ а¶Іа¶Ња¶∞а¶Ња¶Єа¶ЃаІВа¶є

¬† (аІІ) а¶ђаІНа¶ѓа¶Ња¶Ва¶Х-а¶ХаІЛа¶ЃаІН඙ඌථаІА а¶Жа¶Зථ, аІІаІѓаІѓаІІ а¶Па¶∞ аІ≠ а¶Іа¶Ња¶∞а¶Њ

а¶ђаІНа¶ѓа¶Ња¶Ва¶Х-а¶ХаІЛа¶ЃаІН඙ඌථаІАа¶∞ а¶Ха¶Ња¶∞аІНа¶ѓа¶Ња¶ђа¶≤аІА

¬† (аІ®) а¶ђаІНа¶ѓа¶Ња¶Ва¶Х-а¶ХаІЛа¶ЃаІН඙ඌථаІА а¶Жа¶Зථ, аІІаІѓаІѓаІІ а¶Па¶∞ аІ®аІђ а¶Іа¶Ња¶∞а¶Њ

а¶Ла¶£ а¶У а¶Еа¶ЧаІНа¶∞а¶ња¶Ѓ ඙аІНа¶∞බඌථаІЗа¶∞ а¶Й඙а¶∞ а¶ђа¶Ња¶Іа¶Њ-ථගඣаІЗа¶І

¬† (аІ©) а¶ђаІНа¶ѓа¶Ња¶Ва¶Х-а¶ХаІЛа¶ЃаІН඙ඌථаІА а¶Жа¶Зථ, аІІаІѓаІѓаІІ а¶Па¶∞ аІ™аІЂ а¶Іа¶Ња¶∞а¶Њ

а¶ђа¶Ња¶Ва¶≤ඌබаІЗප а¶ђаІНа¶ѓа¶Ња¶Ва¶ХаІЗа¶∞ ථගа¶∞аІНබаІЗප බඌථаІЗа¶∞ а¶ХаІНඣඁටඌ

аІђаІѓа•§ а¶ђаІНа¶ѓа¶Ња¶Ва¶Ха¶Ња¶ЄаІБа¶∞аІЗථаІНа¶ЄаІЗа¶∞ а¶Єа¶ЩаІНа¶ЧаІЗ а¶Єа¶ЃаІН඙а¶∞аІНа¶Ха¶ѓаІБа¶ХаІНට ටඕаІНа¶ѓ а¶Еа¶Іа¶ња¶Ха¶Ња¶∞ а¶Жа¶Зථ, аІ®аІ¶аІ¶аІѓ а¶Па¶∞ а¶Іа¶Ња¶∞а¶Ња¶Єа¶ЃаІВа¶є

¬†(аІІ) ටඕаІНа¶ѓ а¶Еа¶Іа¶ња¶Ха¶Ња¶∞ а¶Жа¶Зථ, аІ®аІ¶аІ¶аІѓ а¶Па¶∞ аІ® а¶Іа¶Ња¶∞а¶Њ

а¶Єа¶Ва¶ЬаІНа¶Юа¶Њ

аІ≠аІ¶а•§ а¶ђа¶Ња¶Ва¶≤ඌබаІЗප පаІНа¶∞а¶Ѓ а¶Жа¶Зථ, аІ®аІ¶аІ¶аІђ а¶Па¶∞ аІѓаІѓ а¶Іа¶Ња¶∞а¶Њ

а¶ђа¶Ња¶ІаІНඃටඌඁаІВа¶≤а¶Х а¶ЧаІНа¶∞аІБ඙ а¶ђаІАа¶Ѓа¶Њ а¶Ъа¶Ња¶≤аІБа¶Ха¶∞а¶£

аІ≠аІІа•§ а¶ђа¶Ња¶Ва¶≤ඌබаІЗප පаІНа¶∞а¶Ѓ а¶ђа¶ња¶Іа¶ња¶Ѓа¶Ња¶≤а¶Њ, аІ®аІ¶аІІаІЂ а¶Па¶∞ аІѓаІЃ а¶ђа¶ња¶Іа¶њ

аІ≠аІ®| ටඕаІНа¶ѓа¶ЄаІВටаІНа¶∞¬†

а¶ђа¶ња¶Жа¶За¶°а¶ња¶Па¶Є ථගа¶Йа¶Ь

а¶ђа¶ња¶Жа¶За¶°а¶ња¶Па¶Є а¶ђаІНа¶≤а¶Ч